¿Cuándo es obligatorio tener Revisor Fiscal en Colombia?

Guía completa 2025–2026 para empresarios y MiPymes

Una de las preguntas que más reciben los asesores contables en Colombia es: ¿mi empresa está obligada a tener Revisor Fiscal? La respuesta no siempre es sencilla, porque depende del tipo de sociedad, del monto de tus activos y del nivel de tus ingresos. En este artículo te explicamos todo lo que necesitas saber, con los topes actualizados para 2025 y 2026, para que tomes decisiones informadas y evites sanciones.

¿Qué es el Revisor Fiscal y para qué sirve?

El Revisor Fiscal es un Contador Público independiente que tiene la función de fiscalizar, inspeccionar y vigilar la contabilidad, los estados financieros y el cumplimiento de las normas legales y estatutarias de una empresa. En Colombia esta figura está regulada principalmente por:

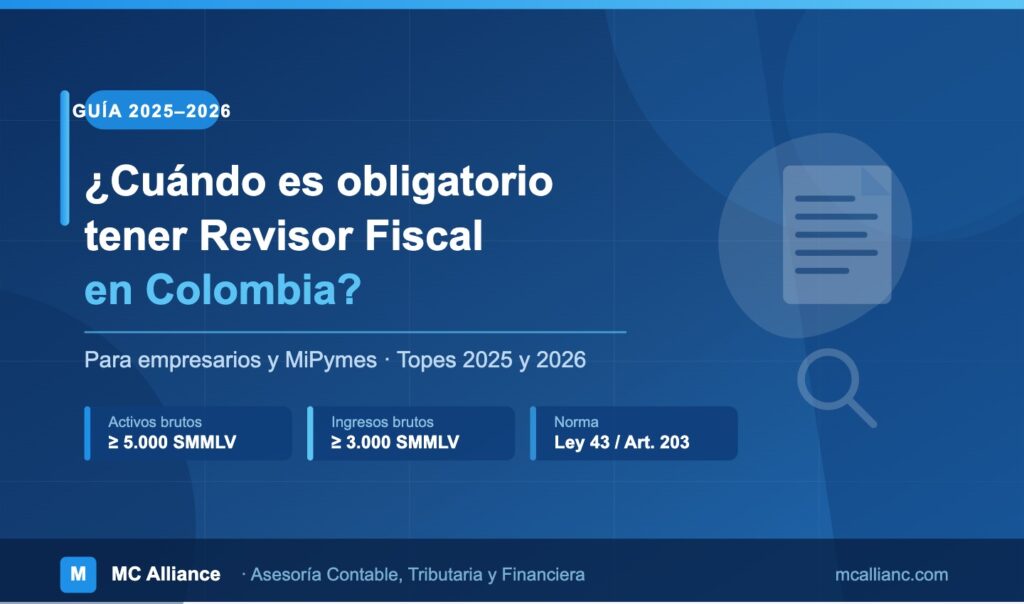

- El Artículo 203 del Código de Comercio

- El Artículo 13 (parágrafo 2) de la Ley 43 de 1990

- La Ley 222 de 1995 (en materia de estados financieros)

📌 Artículo 203 Código de Comercio – texto oficial

Su labor no se limita a revisar números: también responde ante la ley si detecta irregularidades y, en muchos casos, sin su firma los estados financieros no tienen validez jurídica.

¿Quiénes están obligados a tener Revisor Fiscal?

Existen dos grandes caminos que generan esta obligación: el tipo de sociedad que conformaste y el tamaño económico de tu empresa.

1. Por el tipo de sociedad (sin importar su tamaño)

El Artículo 203 del Código de Comercio establece que las siguientes entidades deben tener Revisor Fiscal independientemente de sus activos o ingresos:

- Sociedades por acciones (S.A. – Sociedad Anónima)

- Sucursales de compañías extranjeras en Colombia

- Sociedades en las que la administración no corresponda a todos los socios, cuando así lo exija al menos el 20% del capital excluido de la administración

| ⚠️ Importante sobre las S.A.S. Las Sociedades por Acciones Simplificadas (S.A.S.) son la excepción a la regla general. No están obligadas automáticamente por el Artículo 203, pero SÍ deben tener Revisor Fiscal si superan los topes de activos o ingresos que se explican a continuación, o si una ley especial así lo exige. |

2. Por el tamaño económico (activos e ingresos)

El Parágrafo 2 del Artículo 13 de la Ley 43 de 1990 establece que cualquier sociedad comercial —incluidas las S.A.S. y las Ltda.— debe tener Revisor Fiscal si al 31 de diciembre del año anterior superó alguno de estos topes:

- Activos brutos iguales o superiores a 5.000 SMMLV

- Ingresos brutos iguales o superiores a 3.000 SMMLV

Basta con superar UNO de los dos topes para estar obligado. Los topes se calculan con base en el Salario Mínimo Mensual Legal Vigente (SMMLV) del año anterior, por eso cambian cada año.

Topes en pesos colombianos: 2025 y 2026

| Año | SMMLV de referencia | Tope activos (5.000 SMMLV) | Tope ingresos (3.000 SMMLV) |

| 2025 | $1.300.000 | $6.500.000.000 | $3.900.000.000 |

| 2026 | $1.423.500* | $7.117.500.000 | $4.270.500.000 |

* Tope 2026 calculado con base en UVB (Resolución 3914 de 2024). Artículo 313 de la Ley 2294 de 2023.

📌 Obligados a tener Revisor Fiscal, amplia mas esta informaciòn aquì: – Gerencie.com

Otras entidades obligadas por ley especial

Más allá del Código de Comercio y la Ley 43, existen otros grupos que tienen la obligación por normas sectoriales específicas:

- Entidades del sector financiero vigiladas por la Superintendencia Financiera (Art. 79 del Estatuto Orgánico Financiero)

- Entidades cooperativas y fondos de empleados (Ley 79 de 1988 y Resolución 041 de 2000) – tope: activos ≥ 500 SMMLV

- Propiedades horizontales de uso comercial o mixto (Art. 56, Ley 675 de 2001)

- Cajas de compensación familiar (Art. 48, Ley 21 de 1982)

- Instituciones Prestadoras de Salud (IPS) que cumplan los requisitos del Art. 203 del Código de Comercio

- Entidades sin ánimo de lucro (fundaciones, asociaciones) que superen los topes de la Ley 43 de 1990

¿Cómo y cuándo se evalúa la obligación?

La regla de oro es: la obligación nace en el año siguiente al año en que se superaron los topes. Esto significa:

- Si tus activos o ingresos en 2024 superaron los topes → debes tener Revisor Fiscal en 2025.

- Si en 2025 ya no los superas → en 2026 la designación pasa a ser opcional (según Concepto 0005 del CTCP de enero 2022).

- El dato se toma del cierre contable a 31 de diciembre; dado que este cierre suele finalizar en febrero o marzo, debes ser cuidadoso antes de prescindir del Revisor en enero.

| 📌 Regla práctica para tu empresa Revisa tus activos brutos y tus ingresos brutos al cierre de cada año. Compara con los topes vigentes (actualizados cada enero). Si superas alguno de los dos, contacta a tu asesor contable para nombrar el Revisor Fiscal antes de que la obligación se haga efectiva. |

🔗 Conoce nuestro servicio de Revisoría Fiscal – MC Alliance

¿Qué pasa si no tienes Revisor Fiscal siendo obligatorio?

No cumplir con esta obligación puede tener consecuencias serias:

- Las declaraciones tributarias presentadas sin la firma del Revisor Fiscal pueden ser declaradas ineficaces por la DIAN.

- Los estados financieros no tendrán la validez legal que exige el Artículo 42 de la Ley 222 de 1995.

- La empresa puede enfrentar sanciones de la Superintendencia de Sociedades.

- En procesos de auditoría o fiscalización, la ausencia de Revisor Fiscal puede agravarse como señal de falta de control interno.

¿Las personas naturales también están obligadas?

No. La obligación de tener Revisor Fiscal aplica únicamente a personas jurídicas (sociedades comerciales, entidades sin ánimo de lucro, cooperativas, etc.). Las personas naturales, incluso si son comerciantes o empresarios, no están sujetas a esta exigencia.

🔗 ¿Estás pensando en crear tu empresa? Conoce nuestro servicio de creación y estructuración empresarial aquí

Conclusión: no lo dejes al azar

La Revisoría Fiscal no es solo un trámite. Es una herramienta de control, transparencia y credibilidad que puede marcar la diferencia en la relación de tu empresa con los bancos, inversionistas, clientes y la propia DIAN. Si tu empresa está creciendo y no estás seguro de si ya superaste los topes, lo más inteligente es consultarlo con un experto antes de que el incumplimiento te traiga consecuencias.

| ¿Tu empresa necesita Revisor Fiscal? En MC Alliance te ayudamos a determinarlo y a gestionar el proceso completo. Más de 1.000 MiPymes ya confían en nosotros. 👉Contáctanos aquí → mcallianc.com |